Državne potpore: Irska Appleu odobravala neopravdane porezne povlastice u vrijednosti do 13 milijardi EUR

Europska povjerenica za tržišno natjecanje Margrethe Vestager rekla je: „Države članice ne smiju davati porezne povlastice odabranim poduzećima – to je protivno pravilima EU-a o državnim potporama. U Komisijinoj istrazi zaključeno je da je Irska Appleu odobravala nezakonite porezne povlastice, što mu je omogućilo da dugi niz godina plaća bitno manji porez nego druga poduzeća. Konkretno, tim je selektivnim ponašanjem Appleu omogućeno plaćanje poreza na dobit ostvarenu u Europi po efektivnoj stopi poreza na dobit od 1 % 2003., koja se 2014. smanjila na 0,005 %.”

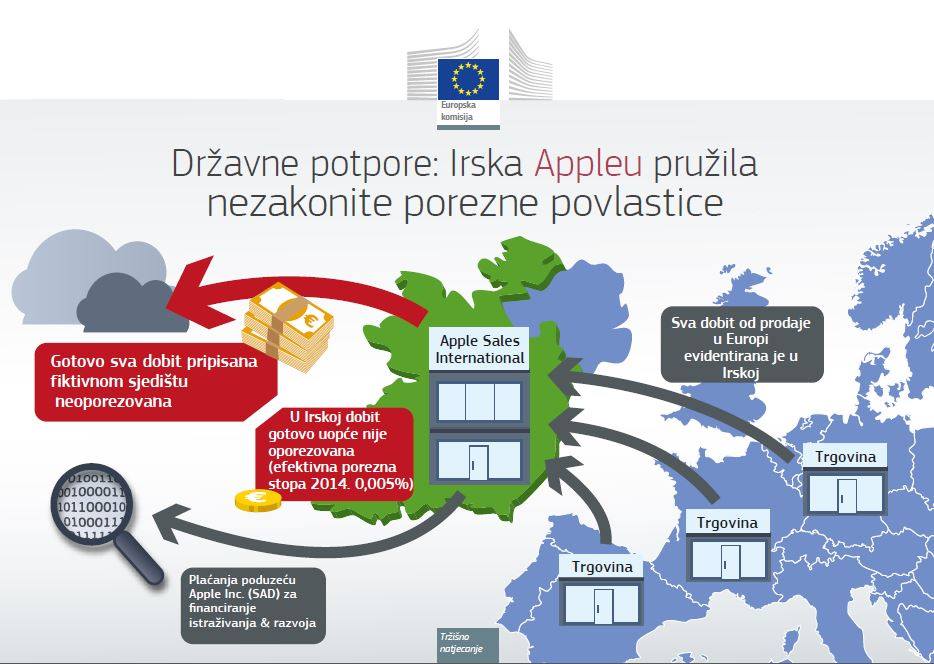

Nakon dubinske istrage državne potpore pokrenute u lipnju 2014. Europska komisija zaključila je da je dvama rješenjima koje je izdala Irska bitno i umjetno umanjen porez koji je Apple u Irskoj plaćao od 1991. Rješenjima je odobren način utvrđivanja oporezive dobiti u dvama irskim poduzećima grupe Apple (Apple Sales International i Apple Operations Europe) koji nije odgovarao ekonomskoj stvarnosti: gotovo sva dobit od prodaje evidentirana u tim dvama poduzećima interno je pripisana „sjedištu”. Komisijina procjena pokazala je da su ta „sjedišta” postojala samo na papiru i nisu mogla ostvariti takvu dobit. Ta dobit pripisana „sjedištima” nije podlijegala plaćanju poreza ni u jednoj zemlji u skladu s posebnim odredbama irskog poreznog zakona koje više nisu na snazi. Zbog metode raspodjele odobrene poreznim rješenjima Apple je porez na dobit platio po efektivnoj stopi poreza na dobit koja se sa 1 % 2003 u 2014. smanjila na samo 0,005 % dobiti Apple Sales International.

To selektivno porezno postupanje Irske prema Appleu nezakonito je

prema pravilima EU-a o državnim potporama jer Appleu daje znatnu

prednost nad drugim poduzećima koja podliježu istim nacionalnim poreznim

pravilima. Komisija može naložiti povrat nezakonite državne potpore u

desetogodišnjem razdoblju koje je prethodilo prvom zahtjevu Komisije za

informacije u 2013. Irska sad od Applea mora vratiti porez koji u Irskoj

nije plaćen za razdoblje od 2003. do 2014. u vrijednosti do 13

milijardi EUR, plus kamate.

Takav porezni tretman u Irskoj zapravo je Appleu omogućio

izbjegavanje plaćanja poreza na gotovo svu dobit ostvarenu prodajom

Appleovih proizvoda na cijelom jedinstvenom tržištu EU-a. Razlog je tomu

Appleova odluka da svu prodaju evidentira u Irskoj umjesto u zemljama u

kojima su proizvodi bili prodani, no ta struktura nije u nadležnosti

kontrole državnih potpora EU-a. Ako druge zemlje u skladu sa svojim

nacionalnim poreznim pravilima zatraže od Applea da plati više poreza na

dobit dvaju poduzeća ostvarenu u istom razdoblju, time bi se smanjila

ukupna svota povrata koji mora osigurati Irska.

Dodatne informacije pročitajte ovdje.

Izvor: Predstavništvo Europske komisije u Hrvatskoj, 30.08.2016.